ارسال صورتحساب مالیاتی اشخاص حقیقی لازم الاجرا شد

ارسال صورتحساب مالیاتی اشخاص حقیقی چه قوانینی دارد؟ مالیات یکی از راههای تامین منابع دولتها در کشورها است، مالیات به انواع مختلفی تقسیم شده و افراد به طرق مختلف نسبت به پرداخت مالیات اقدام میکنند؛ هر چند نرخ مالیات اشخاص حقیقی و حقوقی با یکدیگر متفاوت است، اما پرداخت مالیات شخص حقیقی و حقوقی طبق قانون الزامی میباشد.

با توجه به قوانین جدیدی که سازمان مالیاتی برای اشخاص حقیقی و حقوقی وضع نموده است، در مقاله پیش رو قصد داریم شما را با یکی از صورتحسابهای مالیاتی که مربوط به اشخاص حقوقی میباشد را توضیح دهیم، تا بتوانید در نرم افزار حسابداری موسسه خود با ثبت معاملات، مالیات خود را محاسبه کنید.

[av_notification title=’مقاله صورتحساب مالیاتی اشخاص حقیقی را چه کسانی بخوانند؟’ icon_select=’yes’ icon=’ue864′ font=’entypo-fontello’ color=’green’ border=” custom_bg=’#444444′ custom_font=’#ffffff’ size=’large’ close_btn=” cookie_lifetime=’60’ av_uid=’av-2b7fue’ admin_preview_bg=”]

مدیران کسب و کارها

مدیران مالی شرکت ها

کارشناسان و ممیزان مالیاتی

حسابداران و کمک حسابداران

اشخاص حقیقی و علاقمندان به مباحث مالیاتی

[/av_notification]

مالیات اشخاص حقیقی چگونه محاسبه می شود؟

در آموزش حسابداری مالیاتی برای مالیات گروه حقیقی گفتیم که مالیات اشخاص حقیقی یا صاحبان مشاغل، براساس میزان درآمد اشخاص حقیقی محاسبه و اخذ میشود؛ به عبارتی میزان مالیات اشخاص حقیقی درصدی از کل درآمد حاصل از فروش کالا یا خدمات شخص حقیقی، بعد از کسر هزینههای قابل قبول سازمان مالیاتی به دست میآید.

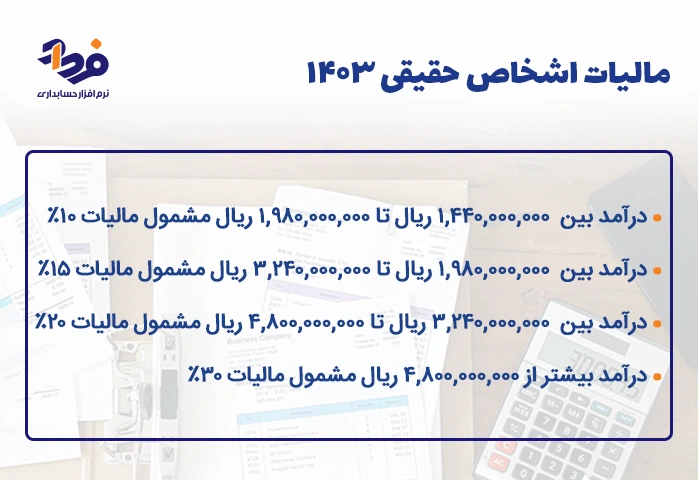

مالیات اشخاص حقیقی 1403

برای ارسال اظهارنامه مالیاتی اشخاص حقیقی 1403 سوالی که مطرح میشود این است که نرخ مالیات اشخاص حقیقی چند درصد است؟ هر ساله با توجه به میزان افزایش درآمد افراد، این نرخ تغییر میکند و تا میزانی از حقوق افراد شامل معافیت مالیاتی میشود، مالیات بر درآمد اشخاص حقیقی سال 1403 را در تصویر زیر شرح دادهایم.

درصد مالیاتی که افراد با توجه به درآمد پرداخت میکنند

صورتحساب مالیاتی اشخاص حقیقی چیست؟

صورتحساب مالیاتی اشخاص حقیقی ،صورتحساب انجام معاملات با شخص ثالث است؛ در صورتحساب مالیاتی، شخص حقیقی باید مشخصات خریدار و فروشنده شامل نام و نام خانوادگی، کدملی، آدرس و کدپستی محل فعالیت، تاریخ صورتحساب، نوع کالا یا خدمات، مبلغ واحد، مبلغ کل، مالیات ارزش افزوده را درج کند.

قانون جدید صورتحساب مالیاتی شخص حقیقی

قانون جدید صورتحساب مالیاتی شخص حقیقی

با راه اندازی سامانه مودیان مالیاتی قانون جدید برای صورتحساب مالیاتی اشخاص حقیقی و حقوقی صادر شده است، طبق قانون جدید مالیات اشخاص حقیقی و حقوقی هر شخص حقیقی صاحب کسب و کار که اقدام به فروش کالا یا خدمات میکند؛ باید نسبت به ارسال صورتحساب مالیاتی شخص حقیقی در سامانه مودیان اشخاص حقیقی با رعایت قوانین سامانه مودیان اقدام نماید.

[av_notification title=’نکته مهم’ icon_select=’yes’ icon=’ue864′ font=’entypo-fontello’ color=’green’ border=” custom_bg=’#444444′ custom_font=’#ffffff’ size=’large’ close_btn=” cookie_lifetime=’60’ av_uid=’av-4nimti’ admin_preview_bg=”]

صورتحساب مالیاتی شخص حقیقی یا حقوقی که در قانون جدید با نام صورتحساب الکترونیکی شناخته میشود، باید در موعد مقرر و با داشتن اطلاعات خریدار، فروشنده، نوع کالا و مبلغ به سامانه مودیان مالیاتی اشخاص حقیقی ارسال گردد.

[/av_notification]

سامانه مودیان مالیاتی اشخاص حقیقی

سامانه مودیان مالیاتی اشخاص حقیقی و حقوقی به آدرس اینترنتی tp.tax.gov.ir سامانهای است که اشخاص حقیقی و حقوقی ضمن ثبت نام در سامانه، باید نسبت به ارسال صورتحساب الکترونیکی مربوط به کالای یا خدمات فروخته شده و اتصال پایانه های فروشگاهی خود به سامانه اقدام نمایند.

در سامانه مودیان مالیاتی اشخاص حقیقی و حقوقی به هر مودی مالیاتی یک کارپوشه اختصاص داده شده و تبادل اطلاعات میان مودیان و سازمان امور مالیاتی فقط از طریق آن کارپوشه صورت میگیرد. در دوره های حسابداری شرح دادیم که خریداران در این سامانه میتوانند نسبت به بررسی فاکتورهای خرید خود و در نهایت تایید یا رد آنها اقدام نمایند.

[av_notification title=” icon_select=’no’ icon=’ue800′ font=’entypo-fontello’ color=’custom’ border=” custom_bg=’#ffd584′ custom_font=’#ffffff’ size=’large’ close_btn=” cookie_lifetime=’60’ av_uid=’av-2x59i3′ admin_preview_bg=”]

نکته:

مودیان مالیاتی با اتصال به سامانه مودیان اشخاص حقیقی باید نسبت به انجام دو فعالیت زیر اقدام کنند:

- اتصال پایانههای فروشگاهی خود، اعم از دستگاه کارتخوان بانکی و درگاه پرداخت الکترونیکی خود به سامانه

- صدور صورتحساب الکترونیکی

[/av_notification]

آموزش ثبت نام اشخاص حقیقی در سامانه مودیان مالیاتی

هر سامانهای که راه اندازی شود، پیش نیاز استفاده از آن ثبت نام در سامانه است؛ سامانه مودیان مالیاتی اشخاص حقیقی نیز از این قاعده مستثنی نبوده و اشخاص حقیقی ابتدا باید در این سامانه ثبت نام کنند، برای ثبت نام در سامانه مودیان اشخاص حقیقی باید مراحل زیر طی شود:

-

- مراجعه به آدرس درگاه ملی خدمات مالیات به نشانی tax.gov.ir

- ثبت کدملی و شماره تلفن همراه مربوط به مودی مالیاتی

- ورود به سامانه و انتخاب گزینه عضویت در سامانه مودیان و ایجاد کارپوشه

- دریافت نام کاربری و رمز عبور ارسال شده سامانه از طریق پیامک

[av_notification title=’نکته مهم’ icon_select=’yes’ icon=’ue864′ font=’entypo-fontello’ color=’green’ border=” custom_bg=’#444444′ custom_font=’#ffffff’ size=’large’ close_btn=” cookie_lifetime=’60’ av_uid=’av-4nimti’ admin_preview_bg=”]

برای ثبت نام در سامانه سازمان امور مالیاتی اشخاص حقیقی یا سامانه مودیان مالیاتی اشخاص حقیقی، باید تلفن همراه مربوط به متقاضی بوده و به کدملی ایشان ثبت شده باشد.

[/av_notification]

نحوه ارسال صورتحساب مالیاتی اشخاص حقیقی

برای ارسال صورتحساب الکترونیکی مالیات برنامه حسابداری بازرگانی اشخاص حقیقی به سامانه مودیان سه روش به شرح زیر وجود دارد:

- ارسال صورتحساب الکترونیکی مالیات اشخاص حقیقی توسط مودی مالیاتی: در این روش مودیان مالیاتی با استفاده از نرمافزار حسابداری ابری فرداد یا نرمافزار واسط میتوانند نسبت به ارسال صورتحساب مالیاتی اشخاص حقیقی به سامانه مودیان اقدام نمایند.

- ارسال صورتحساب توسط شرکت معتمد/ سامانههای دولتی و با استفاده از کلید مودی: در این روش اطلاعات مربوط به فروش مودی مالیاتی در اختیار شرکت معتمد قرار میگیرد، شرکت معتمد با استفاده از نرم افزارهای واسط مربوطه و با کلید مودی صورتحساب را به سامانه مودیان مالیاتی ارسال میکند.

- ارسال صورتحساب مالیاتی شخص حقیقی توسط شرکت معتمد/ سامانههای دولتی و با کلید شرکت معتمد/سامانههای دولتی: در این روش ارسال صورتحساب مالیاتی شخص حقیقی، اطلاعات مربوط به فروش مودی مالیاتی در اختیار شرکت معتمد قرار میگیرد، شرکت معتمد با استفاده از نرم افزارهای واسط مربوطه و با کلید خودش صورتحساب را به سامانه مودیان مالیاتی ارسال میکند.

3 پرسش مهم در ارسال صورتحساب مالیاتی اشخاص حقیقی

با توجه به این که در سالهای گذشته مودیان نسبت به ارسال اظهارنامه مالیاتی اشخاص حقیقی به روش دیگری اقدام میکردند و با روش جدید آشنایی زیادی ندارند، سوالات متعددی برای آنها پیش خواهد آمد؛ در ادامه سعی بر این شده است که به 3 پرسش مهم در این خصوص پاسخ داده شود.

نکته مهمی که وجود دارد این است که مودیان مالیاتی قبل از هر اقدامی باید نسبت به تشکیل پرونده مالیاتی اشخاص حقیقی اقدام کنند، برای این امر باید با نسبت به تهیه و آماده سازی مدارک لازم جهت تشکیل پرونده مالیاتی اشخاص حقیقی اقدام کنند.

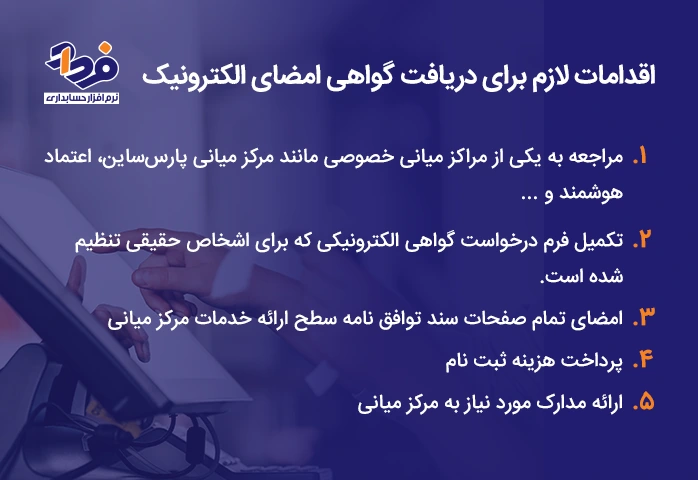

1. اشخاص حقیقی برای دریافت گواهی امضای الکترونیک جهت ارسال صورتحساب الکترونیکی چه اقدامی باید انجام بدهند؟ اشخاص حقیقی برای دریافت امضا الکترونیک باید اقداماتی که در تصویر زیر شرح دادهایم را انجام بدهند.

اقداماتی که افراد برای دریافت امضا الکترونیک باید انجام دهند

2. چرا مودیان مالیاتی باید صورت حساب الکترونیکی مالیاتی صادر کنند؟ صدور صورتحساب الکترونیکی ضمن مشخص شدن مالیات حقوق اشخاص حقیقی دارای مزایایی میباشد که شامل موارد زیر است:

3. مالیات بر درآمد اشخاص حقیقی چند درصد است؟ طبق قانون نرخ مالیات بر درآمد اشخاص حقیقی 1403 مطابق میزان درآمد آنها از 10 درصد تا 30 درصد متغیر است.

به خوبی میدانیم که دولت هر ساله برای حمایت از مشاغل، میزانی از درآمد صاحبان مشاغل و موسسات را معاف از مالیات اعلام میکند، که طبق جدول و بخشنامه مالیاتی ابلاغ شده در سال جاری(1403) این مبلغ به 1,439,000,000 ریال رسیده است.

سوالات متداول

1. صورتحساب مالیاتی اشخاص حقیقی چیست و چه کاربردی دارد؟

صورتحساب مالیاتی اشخاص حقیقی سندی است که جزئیات درآمد، فروش کالا یا ارائه خدمات یک شخص حقیقی را ثبت و به سازمان امور مالیاتی گزارش میکند. این صورتحساب مبنای محاسبه مالیات بوده و برای شفافسازی فعالیتهای اقتصادی، جلوگیری از فرار مالیاتی و تعیین دقیق بدهی مالیاتی استفاده میشود. اشخاص حقیقی مشمول، موظفاند صورتحسابهای خود را مطابق ضوابط قانونی صادر و نگهداری کنند.

2. چه اشخاص حقیقی ملزم به صدور صورتحساب مالیاتی هستند؟

کلیه اشخاص حقیقی که به فعالیتهای اقتصادی از قبیل کسبوکارهای صنفی، خدماتی، تولیدی یا بازرگانی اشتغال دارند و دارای پرونده مالیاتی هستند، مشمول صدور صورتحساب مالیاتی میباشند. این الزام شامل مشاغل گروه اول، دوم و در برخی موارد گروه سوم نیز میشود. عدم صدور صورتحساب میتواند منجر به جرایم مالیاتی گردد.

3. اطلاعات ضروری در صورتحساب مالیاتی اشخاص حقیقی چیست؟

صورتحساب مالیاتی باید شامل اطلاعاتی مانند نام و نام خانوادگی مؤدی، شماره اقتصادی یا کد ملی، تاریخ صدور، مبلغ معامله، شرح کالا یا خدمت، مالیات و عوارض (در صورت مشمول بودن)، و مشخصات خریدار باشد. درج صحیح و کامل این اطلاعات اهمیت زیادی دارد، زیرا هرگونه نقص یا اشتباه میتواند باعث رد صورتحساب توسط سازمان امور مالیاتی شود.

4. تفاوت صورتحساب مالیاتی اشخاص حقیقی با فاکتور فروش معمولی چیست؟

فاکتور فروش معمولی صرفاً یک سند تجاری داخلی است، اما صورتحساب مالیاتی یک سند رسمی مورد پذیرش سازمان امور مالیاتی محسوب میشود. صورتحساب مالیاتی باید مطابق الگوها و ضوابط قانونی صادر شود و قابلیت ثبت در سامانه مودیان را داشته باشد، در حالی که فاکتور فروش ساده ممکن است این شرایط را نداشته باشد.

5. نحوه ثبت و ارسال صورتحساب مالیاتی اشخاص حقیقی چگونه است؟

در حال حاضر، بسیاری از صورتحسابهای مالیاتی از طریق سامانه مودیان و با استفاده از پایانههای فروشگاهی یا نرمافزارهای مورد تأیید ثبت و ارسال میشوند. مؤدیان موظفاند صورتحسابها را در مهلت مقرر در سامانه ثبت کنند تا اطلاعات آن بهصورت سیستمی در پرونده مالیاتی آنان لحاظ شود. عدم ارسال بهموقع مشمول جریمه خواهد بود.

6. جرایم عدم صدور یا ثبت صورتحساب مالیاتی برای اشخاص حقیقی چیست؟

عدم صدور صورتحساب مالیاتی یا ثبت نکردن آن در سامانه مودیان میتواند منجر به جریمههای مالی، محرومیت از معافیتهای مالیاتی و حتی علیالرأس شدن مالیات گردد. میزان جریمه بسته به نوع تخلف و میزان درآمد مؤدی متفاوت است و معمولاً بهصورت درصدی از مبلغ معامله یا مالیات متعلقه محاسبه میشود.

نتیجه گیری

سامانه مودیان مالیاتی سامانهای نوپا است که با هدف جمعآوری و یکپارچهسازی اطلاعات مربوط به مودیان مالیاتی راه اندازی شده است، با توجه به الزام ثبت نام تمامی مودیان مالیاتی از جمله صاحبان کسب و کار و اشخاص حقوقی در این سامانه، آشنایی مودیان مالیاتی با نحوه ثبت نام و ارسال صورتحساب مالیاتی اشخاص حقیقی در سامانه الزامی است.

با هدف کسب شناخت بیشتر از سامانه مودیان مالیاتی و همچنین نحوه ثبت نام در سامانه، در این مقاله علاوه بر بیان نحوه محاسبه مالیات اشخاص حقیقی 1403، به موضوع سامانه مودیان مالیاتی اشخاص حقیقی و نکات مهم مالیاتی پرداختیم تا بتوانید پاسخ سوالات خود را پیدا کنید، در انتها اگر سوال و پرسشی در خصوص مالیات داشتید، میتوانید در دیدگاه برایمان بنویسید.

Warning: Invalid argument supplied for foreach() in /home/fardadgr/domains/test.fardadgroup.com/wp-content/themes/fardad/templates/blog/blog-content.php on line 146

نرم افزار حسابداری فرداد

همین امروز مدیریت مالی صنعت تولیدی خود را متحول کنید

با نرمافزار حسابداری تولیدی فرداد، فرآیندهای پیچیده مالی کسب و کار تولیدی خود را ساده کنید، هزینه ها و بهای تمام شده کالا را کاهش دهید و بهرهوری را به حداکثر برسانید. آینده مدیریت مالی هوشمند از همین امروز آغاز میشود

سایر مقالات مرتبط

-

آموزش کارپوشه سامانه مودیان و ثبت فاکتور فروش

hamid ranjbaran 0 -

نحوه ثبت نام در سامانه مودیان مالیاتی همراه ویدیو آموزشی

hamid ranjbaran 0 -

ماده های مهم مالیات و کاربرد مهمترین مادههای مالیات

hamid ranjbaran 0 -

اینتاکد چیست؟ نحوه دریافت و اصلاح اینتا کد مالیاتی

hamid ranjbaran 0 -

کاهش مالیات چیست؟ بخشنامه و روشهای پرداخت مالیات کمتر

hamid ranjbaran 0 -

مالیات شرکت ها و انواع آن ، معافیت ها و مالیات ها

hamid ranjbaran 0

دیدگاههای کاربران